機構:2025年Q2中國大陸云基礎設施市場增速超20%,阿里云以34%市占率領跑

關鍵詞: 阿里云 AI驅動 云廠商份額 資本開支 AI應用范式

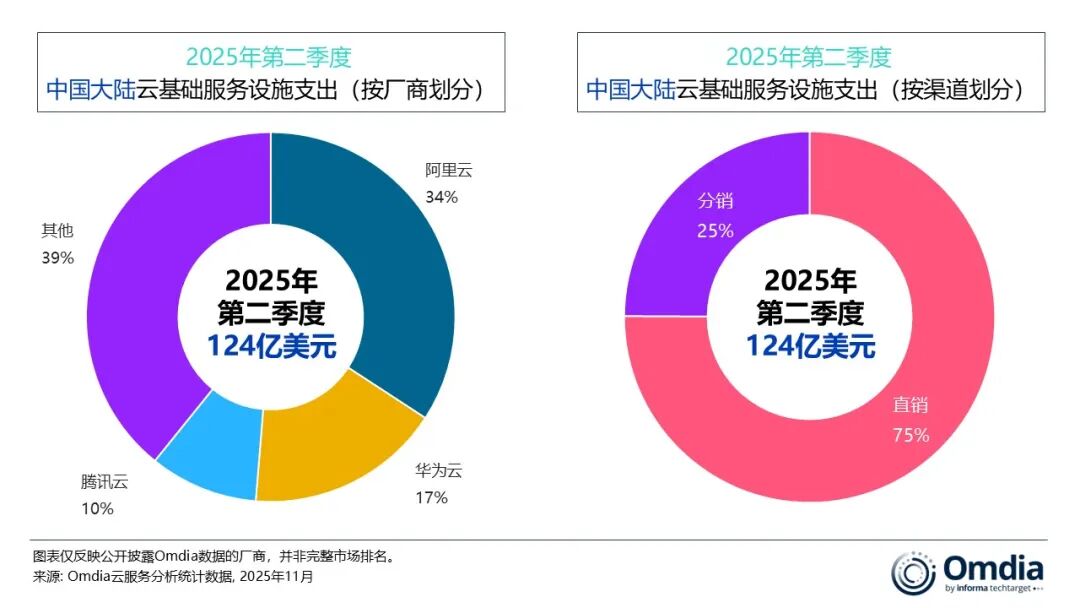

Omdia的數(shù)據(jù)顯示,2025年第二季度中國大陸云基礎設施服務市場規(guī)模達到124億美元,同比增長21%,這是自2024年初以來首次重回20%以上的增速。AI 依然是推動市場增長的核心動力。隨著大模型能力提升、AI工具鏈日益成熟,企業(yè)需求正從基礎的模型調用,轉向更加貼近業(yè)務場景的應用,包括行業(yè)專屬模型,以及對AI Agent應用形態(tài)的初步探索。云廠商普遍對AI驅動的需求保持積極態(tài)度,并持續(xù)加大在AI基礎設施方面的資本投入。2025年第二季度,阿里云、華為云和騰訊云的市場份額分別為34%、17% 和10%。

受AI相關需求強勁拉動,中國大陸云基礎設施服務市場在第二季度增速超過20%。隨著AI大模型能力持續(xù)演進,企業(yè)越來越多地利用其增強能力來開發(fā)全新的AI原生應用。同時,一些企業(yè)也開始將部分傳統(tǒng)依賴CPU的邏輯處理和數(shù)據(jù)流程,遷移至模型推理引擎,以提升靈活性與自動化水平。

其中,阿里云第二季度資本開支達到386億元人民幣(約合54億美元),并計劃在未來三年再投入3800億元人民幣(約合529億美元),以全面擴大其云與AI基礎設施布局。騰訊云的資本開支同比大增149%,達到179億元人民幣(約合25億美元),主要來自對GPU和服務器的大規(guī)模采購。

與此同時,隨著行業(yè)對AI產品化路徑的探索不斷深入,應用范式正從簡單的對話式界面快速演進為具備執(zhí)行能力的AI Agent。為支持可規(guī)模化、端到端的Agent落地,各大云廠商正加速構建Agent平臺體系,包括阿里云Agent Bay、華為云Versatile以及騰訊云Agent Development Platform 3.0。

2025年第二季度,伙伴驅動的云收入占整體市場的25%。隨著生態(tài)協(xié)同在推動AI落地和價值轉化中變得愈發(fā)關鍵,這一占比預計還將持續(xù)擴大。