2026年中國鋰電池回收行業(yè)市場前景預(yù)測研究報告(簡版)

關(guān)鍵詞: 鋰電池回收 行業(yè)政策 發(fā)展現(xiàn)狀 重點企業(yè) 發(fā)展前景

中商情報網(wǎng)訊:隨著新能源汽車的快速發(fā)展,鋰電池退役潮臨近,鋰電池回收市場將迎來爆發(fā)式增長。我國相關(guān)政府部門出臺了一系列政策支持鋰電池回收產(chǎn)業(yè)的發(fā)展,包括補貼政策、規(guī)范條件等,以引導(dǎo)市場走向健康、有序的發(fā)展軌道。

一、鋰電池回收的定義

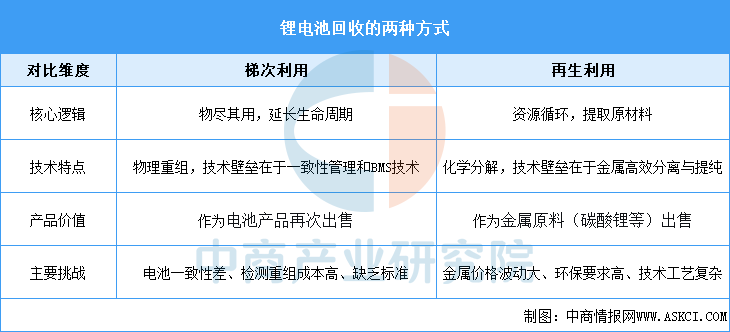

鋰電池回收行業(yè)是新能源產(chǎn)業(yè)可持續(xù)發(fā)展不可或缺的一環(huán),主要回收來自新能源汽車、消費電子產(chǎn)品和儲能系統(tǒng)的廢舊電池,提取其中的鋰、鈷、鎳等有價金屬,實現(xiàn)資源的循環(huán)利用。鋰電池回收主要有梯次利用和再生利用兩種方式,業(yè)界普遍遵循“在一般情況下優(yōu)先進行梯次利用”的原則,對無法梯次利用的電池再進行再生利用。在實際操作中,由于退役電池型號雜亂、一致性差、檢測重組成本高昂,且經(jīng)濟性受儲能等下游市場影響大,其大規(guī)模推廣仍面臨挑戰(zhàn)。因此目前大部分退役電池最終都進入了再生利用渠道。

資料來源:中商產(chǎn)業(yè)研究院整理

二、鋰電池回收行業(yè)發(fā)展政策

中國鋰電池回收行業(yè)政策構(gòu)建了以“頂層設(shè)計定責、國家標準立規(guī)、監(jiān)管執(zhí)法清退、地方創(chuàng)新落地”為核心的治理體系。通過強制生產(chǎn)者承擔回收責任、設(shè)定關(guān)鍵金屬(如鎳鈷錳≥98%、鋰≥85%)回收率指標、開展專項整治打擊非法渠道,并鼓勵地方探索區(qū)域中心等模式,推動行業(yè)從無序擴張向規(guī)范化、規(guī)模化發(fā)展,最終目標是保障資源安全與產(chǎn)業(yè)鏈可持續(xù)發(fā)展。

資料來源:中商產(chǎn)業(yè)研究院整理

三、鋰電池回收行業(yè)發(fā)展現(xiàn)狀

1.中國退役鋰電池數(shù)量

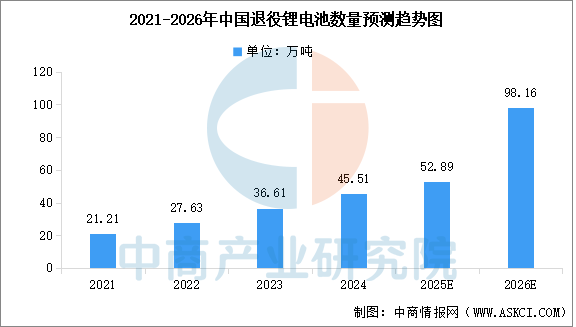

近年來,隨著中國新能源汽車快速發(fā)展及消費電子產(chǎn)品更新?lián)Q代加快,中國退役鋰電池數(shù)量快速增長。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030全球及中國鋰離子電池回收行業(yè)研究及十四五規(guī)劃分析報告》顯示,中國退役鋰電池數(shù)量由2021年的21.21萬噸增至2024年的45.51萬噸,復(fù)合年增長率為28.98%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國退役鋰電池數(shù)量將達到52.89萬噸,2026年將達到98.16萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.鋰離子電池回收處理量

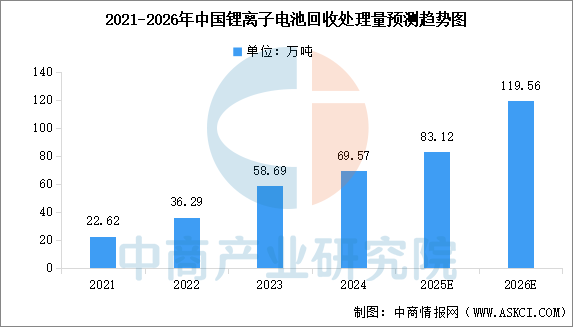

中國鋰電池回收市場已進入爆發(fā)期,中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030全球及中國鋰離子電池回收行業(yè)研究及十四五規(guī)劃分析報告》顯示,中國鋰離子電池回收處理量由2021年的22.62萬噸增加至2024年的69.57萬噸,年均復(fù)合增長率達45.43%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國鋰離子電池回收處理量將達到83.12萬噸,2026年鋰離子電池回收處理量將達到119.56萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.再生利用材料銷量

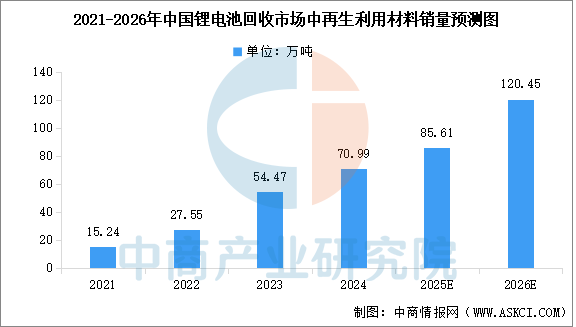

再生利用是對電池的“回爐重造”,當電池無法梯次利用時,通過化學(xué)、物理方法提取其中的有價金屬,作為原料重新投入電池生產(chǎn)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030全球及中國鋰離子電池回收行業(yè)研究及十四五規(guī)劃分析報告》顯示,中國再生利用材料銷量由2021年的15.24萬噸增至2024年的70.99萬噸,復(fù)合年增長率為67.01%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國鋰電池回收市場中再生利用材料銷量將達到85.61萬噸,2026年中國鋰電池回收市場中再生利用材料銷量將達到120.45萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.鋰電池回收行業(yè)重點企業(yè)布局

目前行業(yè)呈現(xiàn)“多方競逐”的格局,第三方專業(yè)公司技術(shù)領(lǐng)先,電池巨頭和整車廠則依托產(chǎn)業(yè)鏈優(yōu)勢構(gòu)建閉環(huán)。隨著政策對規(guī)范性的要求提高和退役電池量激增,擁有技術(shù)壁壘、穩(wěn)定回收渠道和資本優(yōu)勢的頭部企業(yè)(如格林美、邦普循環(huán)等)正在逆勢擴張,行業(yè)集中度有望提升。

資料來源:中商產(chǎn)業(yè)研究院整理

四、鋰電池回收行業(yè)重點企業(yè)

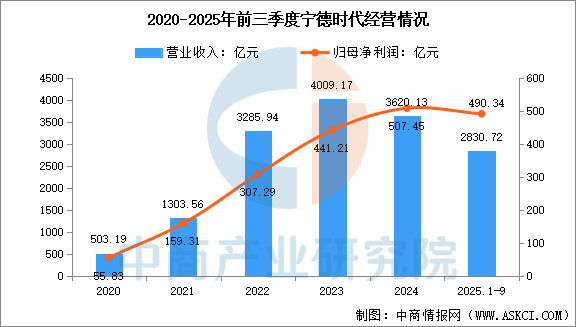

1.寧德時代

寧德時代新能源科技股份有限公司主要從事動力電池、儲能電池和電池回收利用產(chǎn)品的研發(fā)、生產(chǎn)和銷售。公司通過回收方式,對廢舊電池中的鎳、鈷、錳、鋰、磷、鐵、鋁、銅等金屬材料及其他材料進行加工、提純、合成等工藝,生產(chǎn)鋰電池生產(chǎn)所需的正極材料、三元前驅(qū)體、磷鐵前驅(qū)體、鋰鹽等材料,并將收集后的銅、鋁等金屬材料通過第三方回收利用,使電池生產(chǎn)所需的關(guān)鍵金屬資源實現(xiàn)有效循環(huán)利用。

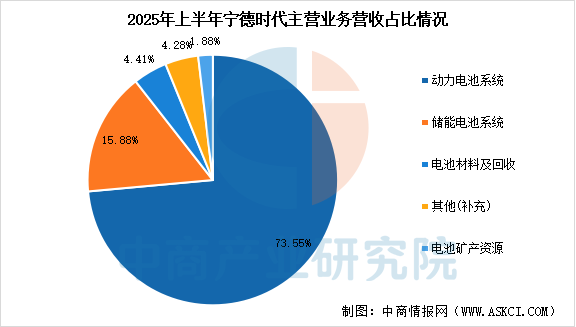

2025年前三季度,寧德時代實現(xiàn)營業(yè)收入2830.72億元,同比增長9.28%,歸母凈利潤490.34億元,同比增長36.20%。上半年,公司電池材料及回收收入78.87億元,占比4.41%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

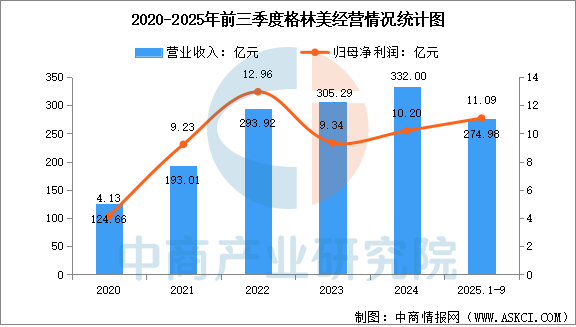

2.格林美

格林美股份有限公司發(fā)展關(guān)鍵金屬資源循環(huán)利用、退役動力鋰電池循環(huán)利用與新能源電池材料業(yè)務(wù),是全球關(guān)鍵金屬回收的領(lǐng)導(dǎo)者與世界新能源行業(yè)的重要推動者。在退役動力鋰電池循環(huán)利用領(lǐng)域,公司打造了“電池回收—電池剩余能量梯次再利用—原料再制造—材料再制造—電池再裝配”的新能源全生命周期價值鏈,與全球900余家車企和電池廠建立合作關(guān)系,與BYD、CATL、EVE形成鎳鈷鋰的定向循環(huán)合作關(guān)系,剩余能量梯次利用再制造的動力電池組在廣汽、中聯(lián)重科等企業(yè)商用化,有效促進全球電池護照的實施。

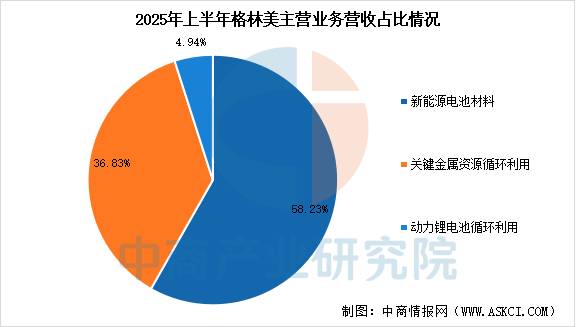

2025年前三季度,格林美營業(yè)收入274.98億元,同比增長10.55%,歸母凈利潤11.09億元,同比增長22.66%。上半年,公司動力鋰電池循環(huán)利用收入8.670億元,占比4.94%

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

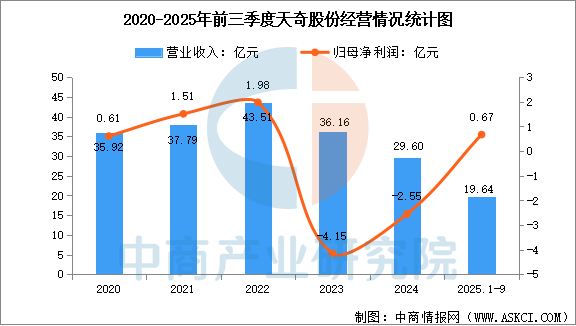

3.天奇股份

天奇股份圍繞六大渠道(電池生產(chǎn)商、電池應(yīng)用商、電池銀行、社會資源回收商、汽車后市場服務(wù)商、互聯(lián)網(wǎng)及C端)積極開展國內(nèi)外鋰電池回收體系建設(shè)。公司鋰電池循環(huán)業(yè)務(wù)子公司天奇新動力為工信部認可的梯次利用企業(yè),專注于動力電池再制造技術(shù)及服務(wù)、再利用整體解決方案。公司鋰電池循環(huán)業(yè)務(wù)核心子公司天奇金泰閣深耕鋰電池資源化利用行業(yè)二十余年,為工信部認可的再生利用企業(yè)。目前已建成投產(chǎn)10萬噸廢舊鋰電池處理規(guī)模。

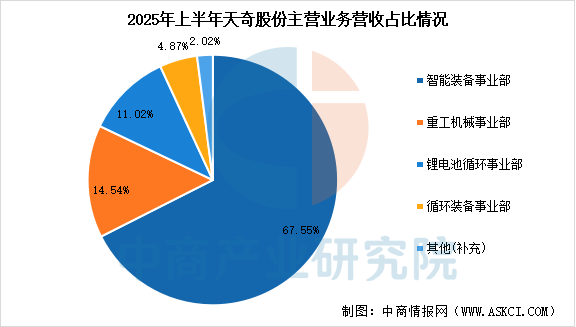

2025年前三季度,天奇股份實現(xiàn)營業(yè)收入19.64億元,同比下滑5.86%,歸母凈利潤6719.96萬元,同比增長215.81%。上半年,公司鋰電池循環(huán)事業(yè)部收入1.374億元,占比11.02%

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

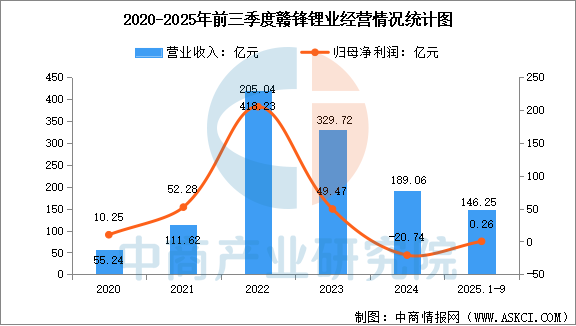

4.贛鋒鋰業(yè)

贛鋒鋰業(yè)集團股份有限公司是世界領(lǐng)先的鋰生態(tài)企業(yè),擁有五大類逾40種鋰化合物及金屬鋰產(chǎn)品的生產(chǎn)能力,是鋰系列產(chǎn)品供應(yīng)最齊全的制造商之一。公司從中游鋰化合物及金屬鋰制造起步,擴大到產(chǎn)業(yè)價值鏈的上下游,已經(jīng)形成垂直整合的業(yè)務(wù)模式,業(yè)務(wù)貫穿上游鋰資源開發(fā)、中游鋰鹽深加工及金屬鋰冶煉、下游鋰電池制造及退役鋰電池綜合回收利用。公司產(chǎn)品廣泛應(yīng)用于電動汽車、儲能、航空航天、功能材料及制藥等應(yīng)用領(lǐng)域。

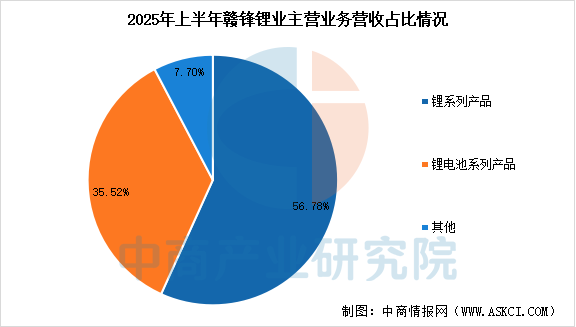

2025年前三季度,贛鋒鋰業(yè)實現(xiàn)營業(yè)總收入146.25億元,同比增長5.02%,歸母凈利潤2552萬元,同比扭虧。上半年,公司鋰電池系列產(chǎn)品收入29.75億元,占比35.52%

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

5.金晟新能源

廣東金晟新能源股份有限公司是中國領(lǐng)先的鋰電池綜合回收利用解決方案提供商,鋰電材料再生循環(huán)及綜合利用的整體實力位于全國前列,入選第五批國家專精特新小巨人企業(yè)。公司再生利用板塊主要為電池級硫酸鎳、硫酸鈷、碳酸鋰以及三元前驅(qū)體、磷酸鐵前驅(qū)體、磷酸鐵鋰正極材料等新材料產(chǎn)品的制備,綜合利用板塊主要為低速小動力、工商業(yè)儲能、戶外電源、太陽能路燈等多元化應(yīng)用場景鋰電池產(chǎn)品的制造。

五、鋰電池回收行業(yè)發(fā)展前景

1.政策支持與規(guī)范引導(dǎo),為行業(yè)發(fā)展筑牢根基

中國政府高度重視鋰電池回收行業(yè)的發(fā)展,出臺了一系列政策法規(guī)予以扶持與規(guī)范。在產(chǎn)業(yè)規(guī)劃方面,將鋰電池回收納入新能源產(chǎn)業(yè)整體布局,明確其作為保障資源安全、推動綠色發(fā)展的重要環(huán)節(jié),引導(dǎo)資源向該領(lǐng)域集聚。補貼政策上,對符合條件的回收企業(yè)給予資金補助,降低企業(yè)運營成本,鼓勵其加大技術(shù)研發(fā)投入和擴大生產(chǎn)規(guī)模。同時,嚴格的環(huán)境監(jiān)管政策促使企業(yè)規(guī)范回收流程,減少環(huán)境污染,推動行業(yè)向綠色、可持續(xù)方向發(fā)展。例如,相關(guān)部門制定的回收企業(yè)準入標準,提高了行業(yè)門檻,淘汰了一批落后產(chǎn)能,促進了市場的良性競爭,為優(yōu)質(zhì)回收企業(yè)創(chuàng)造了良好的發(fā)展環(huán)境,有力地推動了鋰電池回收行業(yè)的健康有序發(fā)展。

2.資源需求與環(huán)保壓力,催生行業(yè)發(fā)展強大動力

隨著新能源汽車、儲能等領(lǐng)域的快速發(fā)展,鋰電池的需求量呈爆發(fā)式增長。然而,鋰電池中的鋰、鈷、鎳等金屬資源有限且分布不均,中國對這些關(guān)鍵金屬的對外依存度較高。通過鋰電池回收,可以實現(xiàn)資源的循環(huán)利用,有效緩解資源短缺壓力,降低對進口資源的依賴,保障國家資源安全。另一方面,鋰電池若處理不當,其中的重金屬和有害物質(zhì)會對土壤、水體等環(huán)境造成嚴重污染。環(huán)保意識的提升使得社會對鋰電池回收處理的要求日益嚴格,企業(yè)為了滿足環(huán)保法規(guī)和市場需求,必須加大在回收技術(shù)和設(shè)備上的投入,提高回收效率和環(huán)保水平。這種資源需求和環(huán)保壓力的雙重驅(qū)動,成為鋰電池回收行業(yè)快速發(fā)展的強大動力。

3.技術(shù)創(chuàng)新與產(chǎn)業(yè)協(xié)同,提升行業(yè)核心競爭力

近年來,中國在鋰電池回收技術(shù)領(lǐng)域取得了顯著進展。物理法、化學(xué)法等多種回收技術(shù)不斷創(chuàng)新和完善,提高了金屬回收率和產(chǎn)品質(zhì)量。例如,先進的濕法冶金技術(shù)能夠高效地從廢舊鋰電池中提取高純度的鋰、鈷、鎳等金屬,回收率可達 90%以上,且產(chǎn)品純度滿足高端電池制造的要求。同時,產(chǎn)業(yè)協(xié)同發(fā)展態(tài)勢良好,鋰電池生產(chǎn)企業(yè)、回收企業(yè)以及科研機構(gòu)之間加強合作,形成了從電池生產(chǎn)、使用到回收的完整產(chǎn)業(yè)鏈閉環(huán)。生產(chǎn)企業(yè)為回收企業(yè)提供穩(wěn)定的廢舊電池貨源,回收企業(yè)將回收的金屬材料返供給生產(chǎn)企業(yè),實現(xiàn)資源的循環(huán)利用。科研機構(gòu)則為企業(yè)提供技術(shù)支持和創(chuàng)新解決方案,推動行業(yè)技術(shù)不斷升級。這種技術(shù)創(chuàng)新與產(chǎn)業(yè)協(xié)同的模式,提升了中國鋰電池回收行業(yè)的整體競爭力,促進了行業(yè)的快速發(fā)展。