2026年中國集成電路市場規模及行業發展前景預測分析(圖)

關鍵詞: 集成電路

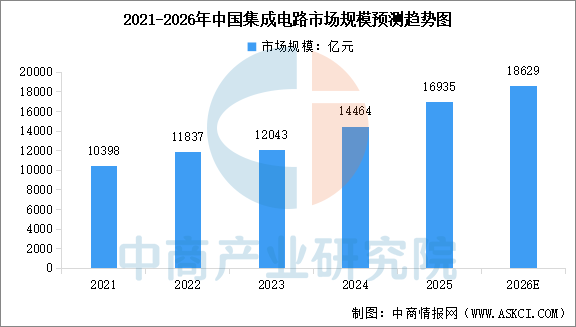

中商情報網訊:中國集成電路產業快速發展,市場規模持續擴大。中商產業研究院發布的《2025-2030年中國集成電路行業發展趨勢與投資格局研究報告》顯示,中國集成電路市場規模從2021年的1.04萬億元增至2024年的1.45萬億元,期間復合年增長率達到11.6%,2025年市場規模約為1.69萬億元。中商產業研究院分析師預測,2026年中國集成電路市場規模將達到1.86萬億元。

數據來源:中商產業研究院整理

中國集成電路行業發展前景

1.技術突破與創新模式的轉變

集成電路產業的技術發展路徑正從單純的制程追趕,轉向更加多元化的非對稱趕超。在先進制程領域,盡管面臨外部制約,但通過Chiplet(芯粒)等先進封裝技術,將不同工藝的芯片組合提升系統性能,已成為彌補單芯片性能短板的重要路徑。同時,產業積極在特色工藝和新興賽道建立優勢,例如在碳化硅(SiC)、氮化鎵(GaN)等第三代半導體領域深耕,以抓住能源革命和5G/6G通信的機遇。更值得關注的是,中國科研團隊在底層技術上的原創性突破開始涌現,如基于阻變存儲器的模擬計算芯片、二維—硅基混合架構閃存芯片等,這些有望繞開傳統技術瓶頸的變革性創新,為產業帶來了換道超車的可能性。

2.市場需求的拉動與供應鏈重塑

強大的內需市場和應用升級是產業發展的核心引擎。人工智能訓練與推理催生了對高性能算力芯片的海量需求,推動了相關企業業績增長;智能電動汽車的普及,則帶動了從功率半導體到傳感器等車規級芯片的全方位需求增長。在外部環境充滿不確定性的背景下,下游通信設備、汽車、工業巨頭出于供應鏈安全考慮,更傾向于構建包含國產芯片的方案,這為國產芯片提供了寶貴的應用驗證和迭代機會,驅動國產化替代從“可用”向“好用、愿用”深化。此外,全球供應鏈正從高度全球化向“區域化”調整,客觀上為中國在成熟制程等領域的產能建設和能力提升提供了時間窗口。

3.產業生態的協同與戰略聚焦

未來產業的發展前景,取決于能否構建一個韌性強健、協同創新的產業生態。政策層面將更加聚焦,資源投入會更精準地導向成熟與特色工藝的深耕、先進封裝集成等能夠發揮中國優勢的領域,實施“非對稱”趕超戰略。構建安全可控的供應鏈體系被提升到前所未有的高度,集中力量攻關半導體設備、關鍵材料、核心IP及高端EDA工具等基礎領域的“卡脖子”難題是長期戰略任務。此外,產業競爭的本質是生態系統的競爭。未來將更加強調“整機帶動、系統牽引”的模式,鼓勵終端龍頭企業與芯片公司結成創新聯合體,并積極擁抱RISC-V等開源生態,力圖從“叢林競爭”轉向構建一個各方共贏、充滿活力的“雨林生態”。