半導(dǎo)體硅片企業(yè)密集發(fā)布2025年業(yè)績快報:盈利仍是主要挑戰(zhàn)

關(guān)鍵詞: 硅片 業(yè)績快報 半導(dǎo)體硅片行業(yè) 半導(dǎo)體硅片

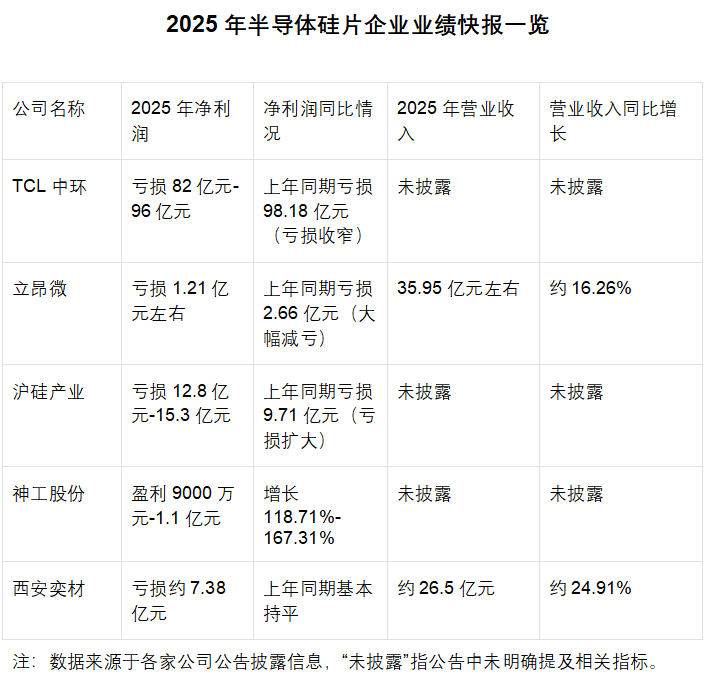

近日,半導(dǎo)體硅片行業(yè)多家A股上市公司陸續(xù)發(fā)布2025年業(yè)績快報,數(shù)據(jù)顯示行業(yè)呈現(xiàn)明顯的盈利分化態(tài)勢。神工股份實(shí)現(xiàn)大幅扭虧為盈,而TCL中環(huán)、立昂微、滬硅產(chǎn)業(yè)、西安奕材等企業(yè)則繼續(xù)虧損。這一現(xiàn)象反映出半導(dǎo)體硅片行業(yè)在結(jié)構(gòu)性復(fù)蘇過程中面臨的挑戰(zhàn)與機(jī)遇。

業(yè)績快報:企業(yè)業(yè)績分化明顯

從各家披露的核心數(shù)據(jù)來看,頭部企業(yè)的業(yè)績分化軌跡清晰可見。神工股份表現(xiàn)亮眼,預(yù)計(jì)2025年度實(shí)現(xiàn)歸母凈利潤9000萬元到1.1億元,同比增長118.71%到167.31%。公司表示,業(yè)績增長主要得益于全球半導(dǎo)體市場回暖,特別是人工智能需求推動高端芯片制造廠開工率提升,帶動大直徑硅材料業(yè)務(wù)收入增長。

TCL中環(huán)繼續(xù)虧損,預(yù)計(jì)2025年凈利潤虧損82億元-96億元,上年同期虧損98.18億元。第四季度單季預(yù)計(jì)虧損24.23億-38.23億元,虧損有所收窄但仍未扭轉(zhuǎn)局面。

立昂微預(yù)計(jì)2025年度實(shí)現(xiàn)歸屬于上市公司股東的凈利潤為虧損1.21億元左右,上年同期虧損2.66億元。公司表示,業(yè)績同比大幅減虧,主要原因是半導(dǎo)體硅片板塊盈利能力復(fù)蘇,產(chǎn)品結(jié)構(gòu)向高端化升級,12英寸硅片產(chǎn)銷量大幅增長,銷售單價提升、單位成本下降,帶動毛利率改善。

滬硅產(chǎn)業(yè)預(yù)計(jì)2025年歸母凈利潤虧損12.8億元至15.3億元,上年同期虧損9.71億元。虧損呈現(xiàn)進(jìn)一步擴(kuò)大。

西安奕材預(yù)計(jì)2025年年度實(shí)現(xiàn)歸屬于母公司所有者的凈利潤虧損7.38億元,與上年同期相比基本持平。公司表示,盡管行業(yè)整體復(fù)蘇,但下游需求傳導(dǎo)存在滯后性,且第二工廠正處于產(chǎn)能爬坡階段,在產(chǎn)品結(jié)構(gòu)優(yōu)化中,導(dǎo)致規(guī)模效應(yīng)尚未顯現(xiàn)。

盈利分化:產(chǎn)品結(jié)構(gòu)與市場定位成關(guān)鍵

業(yè)內(nèi)分析認(rèn)為,此次半導(dǎo)體硅片企業(yè)盈利分化的背后,是產(chǎn)品結(jié)構(gòu)、研發(fā)投入、成本控制等多重因素的綜合作用。神工股份得益于大直徑硅材料業(yè)務(wù)的收入增長,產(chǎn)能利用率提升。而滬硅產(chǎn)業(yè)、立昂微等企業(yè)則全力推進(jìn)12英寸大尺寸硅片產(chǎn)業(yè)化,目前相關(guān)產(chǎn)能仍處于爬坡階段,尚未達(dá)到盈虧平衡,成為拉低毛利率的關(guān)鍵因素。

研發(fā)投入與固定成本壓力則進(jìn)一步加劇了盈利分化。半導(dǎo)體硅片行業(yè)屬于技術(shù)密集型產(chǎn)業(yè),12英寸等高端產(chǎn)品的研發(fā)周期長、投入規(guī)模大,且認(rèn)證流程煩瑣。國內(nèi)半導(dǎo)體硅片企業(yè)持續(xù)維持高水平研發(fā)投入,同時擴(kuò)產(chǎn)項(xiàng)目帶來的固定成本和前期費(fèi)用居高不下,直接影響了利潤指標(biāo)。此外,2025年行業(yè)整體面臨產(chǎn)品價格下行壓力,尤其是200mm半導(dǎo)體硅片平均單價下滑顯著,進(jìn)一步加劇了盈利壓力。而神工股份憑借成熟的產(chǎn)品矩陣與成本控制,成功規(guī)避了部分行業(yè)性風(fēng)險。

展望2026:結(jié)構(gòu)性復(fù)蘇下企業(yè)如何實(shí)現(xiàn)“增收增利”

隨著全球半導(dǎo)體行業(yè)迎來結(jié)構(gòu)性復(fù)蘇周期,2026年半導(dǎo)體硅片行業(yè)有望進(jìn)一步改善。根據(jù)WSTS預(yù)測,2026年全球半導(dǎo)體市場規(guī)模預(yù)計(jì)達(dá)到9000億美元以上,同比增長約15%-20%。半導(dǎo)體硅片作為關(guān)鍵原材料,需求將持續(xù)提升。根據(jù)SEMI數(shù)據(jù),2025年一季度全球半導(dǎo)體硅片出貨面積同比增長4.6%,其中300mm半導(dǎo)體硅片出貨面積同比增長5.7%,行業(yè)復(fù)蘇趨勢已現(xiàn)。

隨著下游客戶庫存水平逐步正常化,6英寸、8英寸硅片價格已率先企穩(wěn)回升,市場對12英寸硅片的需求也持續(xù)旺盛,預(yù)計(jì)2026年半導(dǎo)體硅片行業(yè)將迎來出貨量與價格的雙重回暖。面對行業(yè)復(fù)蘇機(jī)遇,國內(nèi)半導(dǎo)體硅片企業(yè)需精準(zhǔn)施策,破解當(dāng)前“增收不增利”的發(fā)展困局。立昂微已啟動年產(chǎn)96萬片12英寸硅外延片項(xiàng)目,滬硅產(chǎn)業(yè)上海工廠12英寸硅片產(chǎn)能已達(dá)60萬片/月,太原工廠也逐步釋放產(chǎn)能,頭部企業(yè)的高端化布局已初見成效。

成本控制與效率提升同樣至關(guān)重要。對此有專家指出,企業(yè)需通過技術(shù)迭代提升產(chǎn)品良率,降低單位生產(chǎn)成本,同時優(yōu)化產(chǎn)能利用率,緩解固定成本壓力。此外,企業(yè)還應(yīng)積極綁定下游晶圓廠客戶,保障產(chǎn)品出貨穩(wěn)定性,同時借助政策紅利與資本運(yùn)作優(yōu)化資源配置,為長期發(fā)展奠定基礎(chǔ)。

2026年將是國內(nèi)半導(dǎo)體硅片行業(yè)的關(guān)鍵轉(zhuǎn)型期,全球半導(dǎo)體復(fù)蘇與國產(chǎn)替代提速的雙重機(jī)遇疊加,有望推動行業(yè)整體盈利水平改善。但企業(yè)仍需警惕價格競爭、技術(shù)迭代等潛在風(fēng)險,通過持續(xù)的技術(shù)創(chuàng)新與精細(xì)化管理提升核心競爭力,在行業(yè)復(fù)蘇浪潮中實(shí)現(xiàn)高質(zhì)量發(fā)展。