2026年中國儲能電池產業鏈圖譜及投資布局分析(附產業鏈全景圖)

中商情報網訊:儲能電池市場前景廣闊,海內外需求持續旺盛。隨著全球能源轉型加速,風光發電與儲能協同發展節奏進一步加快,儲能電池作為關鍵支撐技術,市場需求具備強勁動力。在能源安全戰略深化背景下,儲能電池產業迎來重要發展機遇,未來增長潛力顯著。

一、產業鏈

儲能電池產業鏈可分為上游材料與設備、中游電池制造與系統集成、下游終端應用三大環節。上游原材料主要包括正極材料、負極材料、隔膜、電解液等,設備包括涂布機、攪拌機、卷繞機等。中游為儲能電池制造和系統集成,儲能電池的制造過程涉及電芯的生產、組裝和測試等環節,儲能系統主要包括電池組、電池管理系統(BMS)、能量管理系統(EMS)、儲能逆變器(PCS)四個部分。下游為終端應用,儲能電池應用領域廣泛,包括電源側、電網側和用戶側等。

資料來源:中商產業研究院整理

二、上游分析

1.正極材料

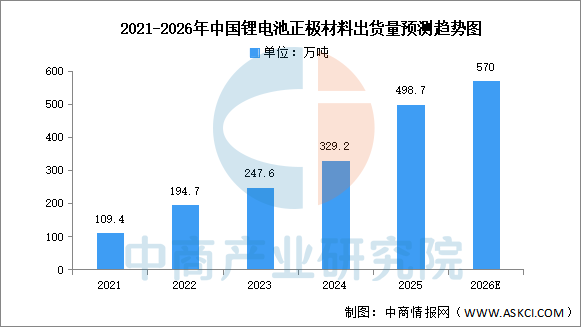

(1)出貨量

正極材料是決定電池性能的關鍵因素,儲能電池正極材料主要包括磷酸鐵鋰、三元材料、錳酸鋰和鈷酸鋰等。中商產業研究院發布的《2026-2031年中國正極材料行業前景與市場趨勢洞察專題研究報告》顯示,2025年中國正極材料總體出貨量達到498.7萬噸,同比增長51.5%,其中磷酸鐵鋰正極材料出貨量占比提升至79.1%。中商產業研究院分析師預測,2026年中國正極材料出貨量將達570萬噸。

數據來源:EVTank、中商產業研究院整理

(2)重點企業分析

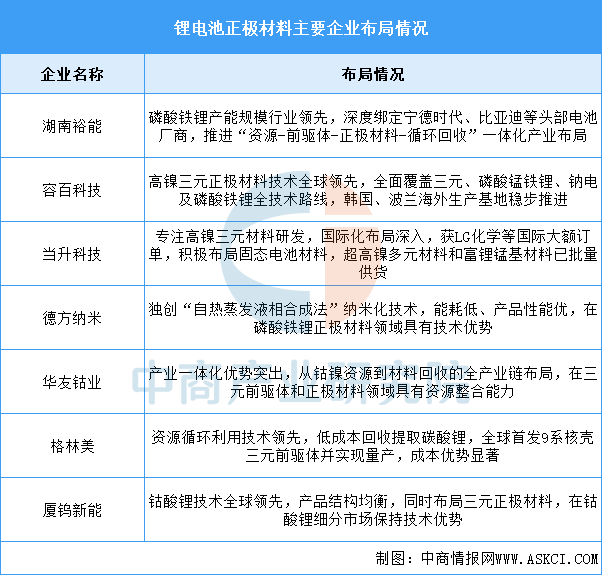

中國鋰電池正極材料行業已形成多元化競爭格局,龍頭企業各具特色。湖南裕能、德方納米在磷酸鐵鋰領域占據主導,容百科技、當升科技在高鎳三元賽道領先,華友鈷業、格林美強化產業鏈一體化布局,廈鎢新能則在鈷酸鋰細分市場保持技術優勢。這些企業通過技術創新、產能擴張和海外布局,共同推動中國正極材料產業向高端化、全球化方向發展。

資料來源:中商產業研究院整理

2.負極材料

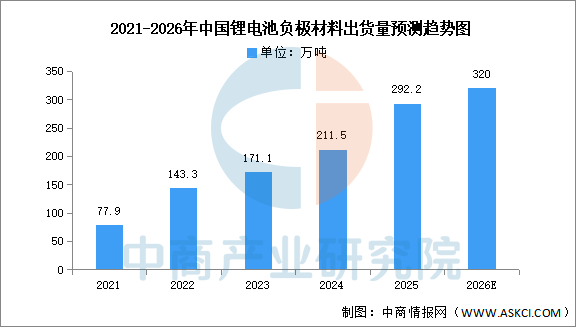

(1)出貨量

儲能電池負極材料主要包括人造石墨、天然石墨、硅碳等,其中人造石墨技術不斷成熟,成為主流選擇。中商產業研究院發布的《2026-2031年中國負極材料行業市場深度分析及發展趨勢預測報告》顯示,2025年中國負極材料出貨量達到292.2萬噸,同比增長38.1%,增速相對于2024年提升14.5個百分點。從負極材料出貨量結構來看,人造石墨負極材料出貨量占比提升至86.9%達到254.0萬噸。中商產業研究院分析師預測,2026年中國負極材料出貨量有望突破300萬噸。

數據來源:EVTank、中商產業研究院整理

(2)重點企業分析

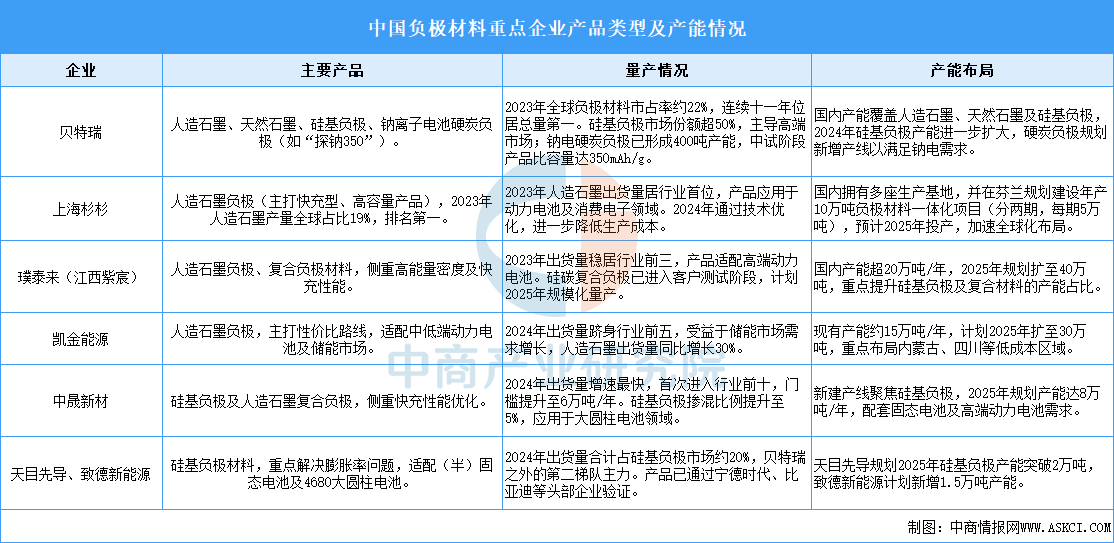

中國負極材料行業呈現“一超多強”格局,貝特瑞、上海杉杉、璞泰來等頭部企業主導市場,中晟新材、天目先導等新銳企業通過細分領域突破。

資料來源:中商產業研究院整理

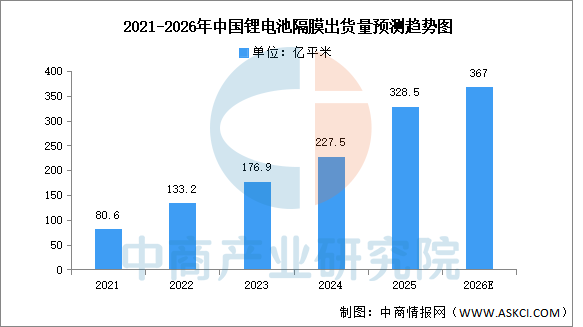

3.隔膜

(1)出貨量

隔膜是電池中的關鍵組件,用于隔離正負極,防止短路,同時允許離子通過,主要包括濕法隔膜和干法隔膜。中商產業研究院發布的《2026-2031年中國隔膜行業市場深度分析及發展趨勢預測報告》數據顯示,2025年中國鋰離子電池隔膜總體出貨量達到328.5億平米,同比增長44.4%。中商產業研究院分析師預測,到2026年,中國鋰電池隔膜出貨量有望達367億平米。

數據來源:EVTank、中商產業研究院整理

(2)重點企業分析

2025年,上海恩捷市場份額仍超過30%,河北金力取代星源材質排名行業第二。四川卓勤出貨量以超過100%的同比增速排名到行業第八,增長勢頭較猛。進入中國TOP10的企業名單還包括:中材科技、江蘇厚生、惠強新材、中興新材、藍科途和恒力石化,其中恒力石化為2025年新上榜企業。TOP10的門檻由2024年的4億平米提升至2025年的6億平米。

資料來源:EVTank、中商產業研究院整理

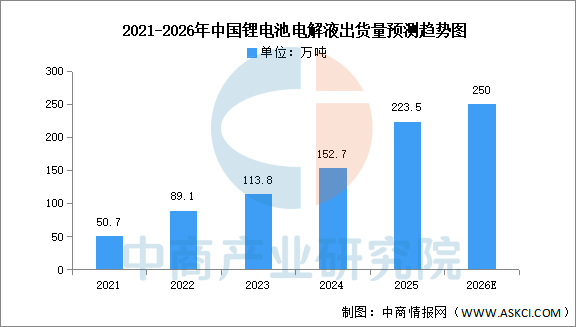

4.電解液

(1)出貨量

電解液作為電池中離子傳輸的載體,主要由鋰鹽和有機溶劑組成。中商產業研究院發布的《2026-2031年中國電解液行業市場前景預測與發展趨勢研究報告》顯示,2025年中國電解液實際出貨量達到223.5萬噸,在全球電解液市場占比提升至93.05%。中商產業研究院分析師預測,到2026年中國電解液出貨量有望達250萬噸。

數據來源:EVTank、中商產業研究院整理

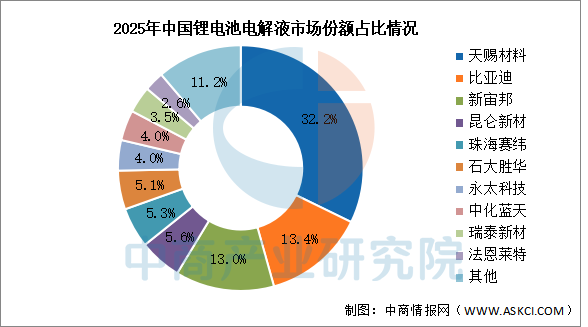

(2)競爭格局

2025年,中國鋰電池電解液市場中,天賜材料以72萬噸的出貨量排名第一,其市場份額提升至32.2%,已經連續十年排名全球第一。其余前五企業包括比亞迪、新宙邦、昆侖新材和珠海賽緯,市場份額分別為13.4%、13%、5.6%和5.3%。

數據來源:EVTank、中商產業研究院整理

三、中游分析

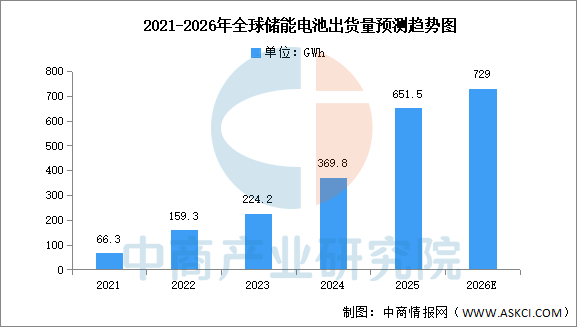

1.全球出貨量

中商產業研究院發布的《2026-2031年全球與中國儲能鋰電池市場現狀及未來發展趨勢》顯示,2025年全球儲能電池出貨量在海外電力系統加速轉型、可再生能源裝機規模快速擴張的驅動下實現強勁增長,全年出貨量達651.5GWh,同比大幅提升76.2%。中商產業研究院分析師預測,到2026年全球儲能電池出貨量有望超過720GWh。

數據來源:EVTank、中商產業研究院整理

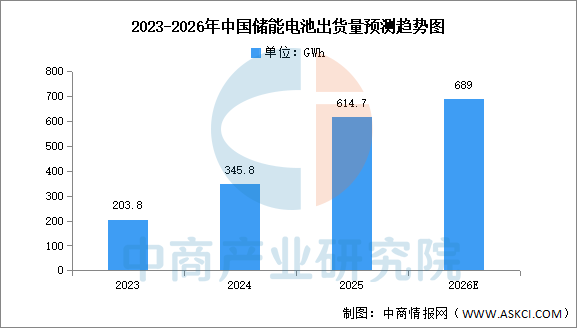

2.中國出貨量

中商產業研究院發布的《2026-2031年全球與中國儲能鋰電池市場現狀及未來發展趨勢》顯示,2025年中國企業儲能電池出貨量為614.7GWh,占全球儲能電池出貨量的94.4%,中國企業出貨量全球占比進一步提升。中商產業研究院分析師預測,到2026年,中國儲能電池出貨量將達689GWh。

數據來源:EVTank、中商產業研究院整理

3.企業排名

2025年全球儲能電池出貨量前十企業全部為中國企業,其中寧德時代以超過26%的市場份額排名全球第一。進入TOP10的企業名單還包括億緯鋰能、廈門海辰、比亞迪、瑞浦蘭鈞、中創新航、遠景動力、國軒高科、湖北楚能和鵬輝能源。

資料來源:EVTank、中商產業研究院整理

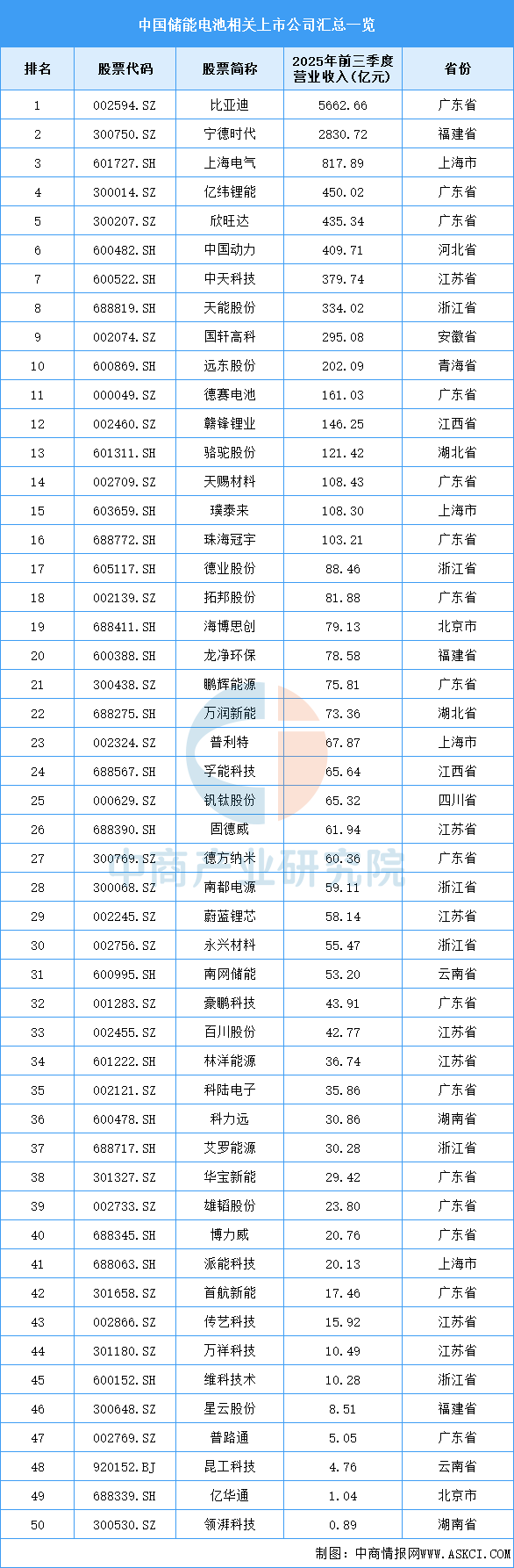

4.相關上市企業分析

目前,中國儲能電池A股相關上市企業中,廣東省分布最多,共16家。江蘇省和浙江省分別有7家和6家,排名第二第三。

資料來源:中商產業研究院整理

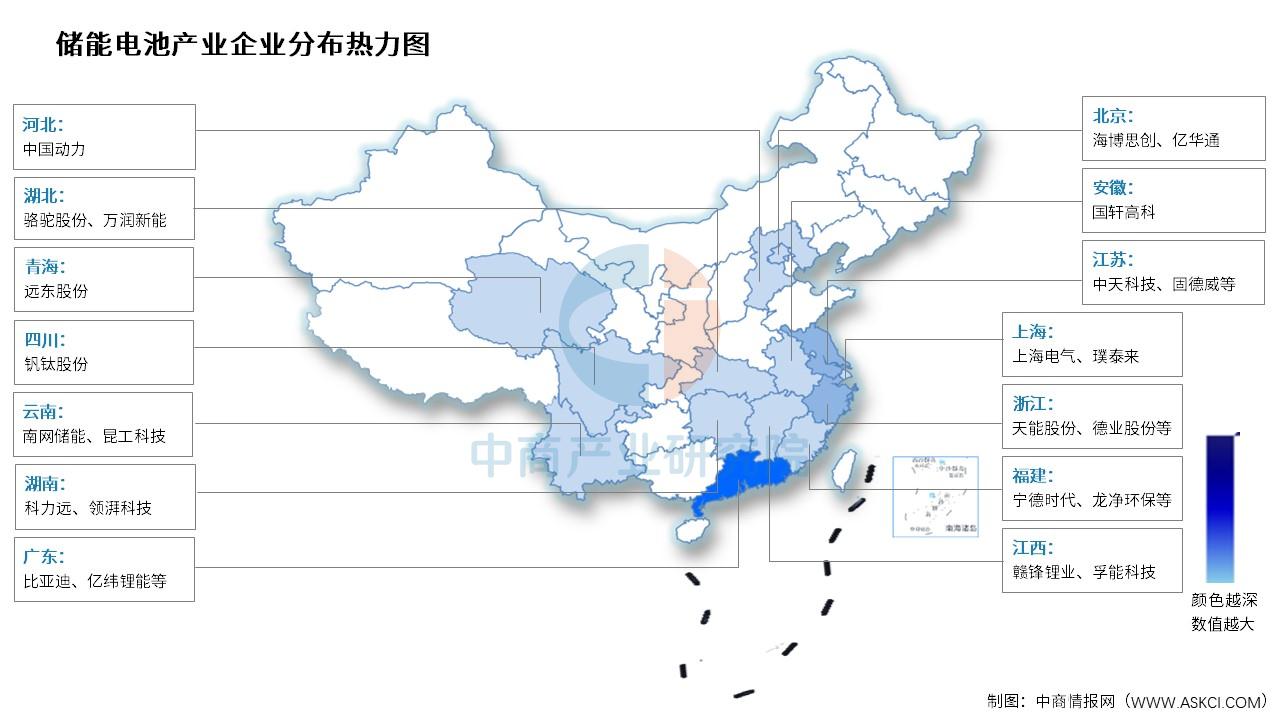

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

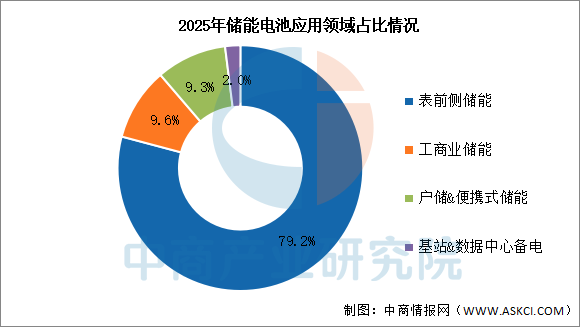

1.應用領域占比

2025年表前側儲能市場占比79.2%,工商業儲能市場占比9.6%,戶儲&便攜式儲能市場占比9.3%,基站&數據中心備電市場占比2%。

數據來源:ICC、中商產業研究院整理

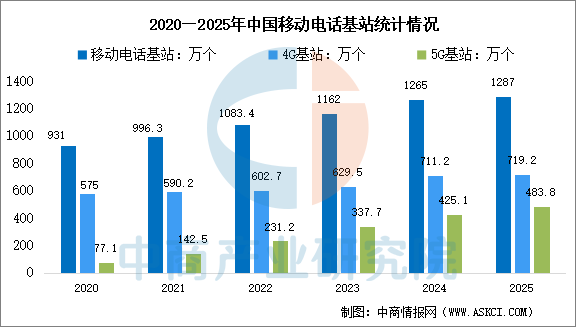

2.基站

截至2025年底,全國移動電話基站總數達1287萬個,比上年末凈增22.7萬個。其中,4G基站為719.2萬個,比上年末凈增8萬個。5G基站為483.8萬個,比上年末凈增58.8萬個,5G基站占移動電話基站總數達37.6%,占比較上年末提升4個百分點。其中,具備5G RedCap接入能力的基站數達206.4萬個,占5G基站的42.7%。

數據來源:工信部、中商產業研究院整理

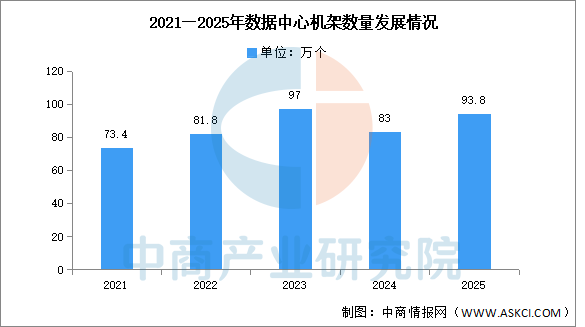

3.數據中心

中國電信、中國移動和中國聯通三家基礎電信企業推動算力布局從“廣覆蓋”邁向“深融合”,截至2025年底,對外提供服務數據中心機架數量93.8萬個,較上年增加10.8萬個,發展重點轉向深化算網融合,通過著力推進資源一體化協同與智能調度能力建設,企業正從提供基礎云資源轉向供給智能、綠色、多元的算力服務。

數據來源:工信部、中商產業研究院整理